Desde Nersa Asesores, tu gestoría y asesoría en Sevilla, le presentamos en qué consiste la REAGP y si le beneficia acogerse a dicho régimen o al régimen general del IVA.

¿Qué es el REAGP?

Es el Régimen Especial de la Agricultura, Ganadería y Pesca. En el REAGP no existe la obligación de liquidar el IVA por las ventas de productos naturales que se han obtenido de las explotaciones y en las entregas de bienes de inversión, siempre y cuando no sean inmuebles. Quedan exceptuadas, las adquisiciones intracomunitarias de bienes, las importaciones de bienes y, por último, las operaciones en las que se produzca la inversión del sujeto pasivo.

¿Cómo funciona?

Según el (IVA, art. 129 y 130), todos los empresarios que se acojan a la REAGP no están obligado a liquidar el IVA ni a presentar los modelos 303 y 390 en sus declaraciones. Pero sí tendrán que soportar el IVA por sus compras.

¿Qué compensación se recibe?

¿Qué compensación se recibe?

A la hora de tributar, al empresario, el IVA no le puede suponer un coste mayor, por lo que tendrá derecho a recibir una “ayuda” o compensación económica por las ventas que realice. Los porcentajes de compensación son:

- El 12% en actividades agrícolas y forestales.

- El 10,5% en actividades ganaderas y pesqueras.

Los empresarios, que en las declaraciones periódicas de IVA, compren productos a personas físicas o jurídicas que se acojan al REAGP, tienen la posibilidad de añadir el importe de la ayuda.

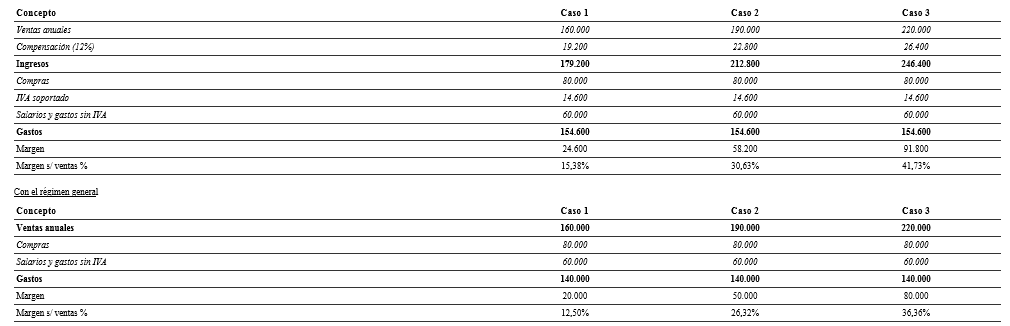

Os presentamos un pequeño ejemplo: Un propietario de una explotación agrícola, tiene unos gastos anuales por compras de bienes y servicios de un importe de 80.000 euros, además de unos gastos salariales de 60.000 euros. ¿Cuál es su margen respecto a sus ventas anuales, dependiendo si se aplica el régimen especial de IVA o el régimen general?

Como podemos ver en el ejemplo, los empresarios que apliquen el REAGP obtendrán mayores beneficios. Ya que la compensación por IVA del 12% es superior al IVA soportado por la actividad. Si incrementan las ventas, más favorable será acogerse a dicho régimen.

Casos especiales del IVA en el REAGP

A pesar de los beneficios del REAGP, en ocasiones se dan casos especiales donde el IVA soportado supera la compensación percibida por los clientes. Por ejemplo, en los siguientes casos:

- Si se realizan inversiones que suponen una cantidad elevada de IVA.

- Cuando las ventas disminuyen a gran medida por causa de una mala cosecha o de una disminución de los precios.

Antes de que estos dos casos comentados ocurran, el empresario puede renunciar al REAGP en diciembre del año anterior al ejercicio al que se le quiere establecer la renuncia. Si se renuncia al REAGP, el empresario, tendrá que acogerse al régimen general durante tres años como mínimo, debiendo presentar una declaración censal.

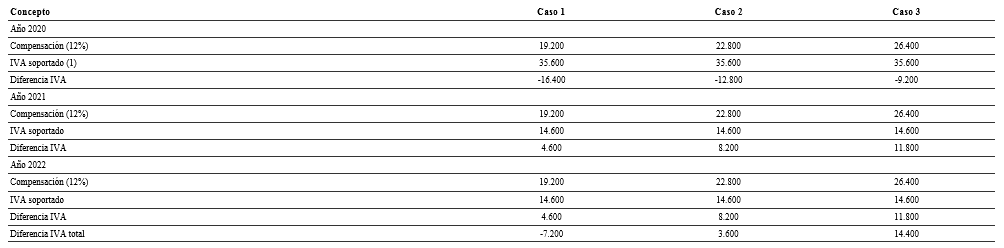

Veamos estos casos con el ejemplo anterior

Siguiendo con los datos del ejemplo anterior, a continuación, veremos otro ejemplo. Si el empresario intuye que va a tener unos gastos extras de unos 100.000€, soportando además el 21% de IVA (unos 21.000€), tributar en el régimen especial tendrá un mayor coste de IVA.

Cabe la posibilidad de renunciar temporalmente. En el ejemplo 1, tributar en el REAGP entre los años 2020 y 2022 supone un mayor coste, una cantidad que asciende a los 7.200€. Lo conveniente sería renunciar a este régimen presentando el modelo 036 en el mes de diciembre de 2019. Dicha renuncia implica una baja de estimación objetiva del IRPF y supone un mayor coste en IRPF.

Por otra parte, se debe contemplar que existen regularizaciones en el IVA cuando se cambia de régimen. Si pasamos del REAGP al régimen general, el empresario tiene derecho a deducirse el IVA soportado en los siguientes casos:

- En productos que el empresario tenga en existencias a fecha de 31 de diciembre.

- El importe correspondiente a las existencias de mercancías para la venta.

Si pasamos del régimen general al REAGP, el empresario debe satisfacer el IVA a Hacienda en los mismos casos:

Por último, si el empresario adquirió activos valorados en 3.005,06€ dentro del “período de regularización”, la prorrata es del 0% en aquellos años en que sea aplicable el REAGP.

Conclusión final Beneficios de acogerse al IVA en el REAGP

Es mucho más favorable acogerse al Régimen Especial de la Agricultura, Ganadería y Pesca siempre y cuando las ventas superen al IVA. En caso de no ser así, se opta por el régimen general aunque esto debe mantenerse un mínimo de tres años.

Desde Nersa Asesores, asesoría fiscal Sevilla, esperamos que este post os haya servido de ayuda, y como siempre, para cualquier cuestión, no dudéis en poneros en contacto con nosotros, estaremos encantados de ayudaros.

Hola, tengo una pregunta a ver si podeis ayudarme:

Me voy a dar de alta ahora como agricultora, tendré que hacer inversiones de maquinaria y material, luego mi cliente final son personas fisicas y otros agricultores por lo que no podria recibir compensación del REAGP, me planteo darme de alta directamente en el regimen general, ¿que me podeis aconsejar?

muchas gracias