En Nersa Asesores, su asesoría fiscal en Sevilla, queremos que estés siempre informado de todas las novedades que haya en cuanto a materia fiscal. Por ello el post de esta semana de nuestro blog versa sobre uno de los conceptos del IRPF.

El régimen de estimación objetiva o módulos es un régimen simplificado de tributación por el que se calculan los rendimientos de actividades económicas de las personas físicas que ejerzan determinadas actividades y en cumplimiento de las condiciones que veremos a continuación. La cantidad a pagar en concepto de IRPF a la Agencia Tributaria se fija en base a criterios objetivos que dependen de las características de su negocio y el sector al que pertenece por lo que antes de empezar su actividad, el empresario o profesional ya sabrá la cuota a pagar por dicho tributo.

IRPF ¿QUIÉNES PUEDEN ESTAR EN MÓDULOS?

Para acogerse a este régimen, el empresario o profesional debe cumplir los siguientes requisitos:

- La actividad debe estar incluida en la Orden del Ministerio de Hacienda y Administraciones Públicas que desarrolla el régimen de estimación objetiva publicada en noviembre de cada año. La última es la Orden 1159/2017 del 28 de noviembre.

- Respetar los límites cuantitativos:

- Que los ingresos del año inmediato anterior no superen los 250.000€. Si se superase el límite por primera vez, se produciría la exclusión del método de estimación objetiva y supondría la inclusión durante los tres años siguientes en el ámbito de aplicación del método de estimación directa simplificada.

- La facturación a otros empresarios no superen en total 125.000€ al año. En este caso, también se aplicará la exclusión de la estimación objetiva por 3 años la primera vez y en las siguientes ocasiones, por la siguiente declaración.

- Que el volumen de compras en bienes y servicios en el ejercicio anterior, excluidas las adquisiciones de inmovilizado, no supere la cantidad de 250.000€.

- Las facturas deben llevar el 1% de retención.

- Que el empresario o profesional no ejerza otras actividades en régimen de estimación directa.

- No haber sido excluido ni haber renunciado al régimen simplificado del IVA o al régimen especial de la agricultura.

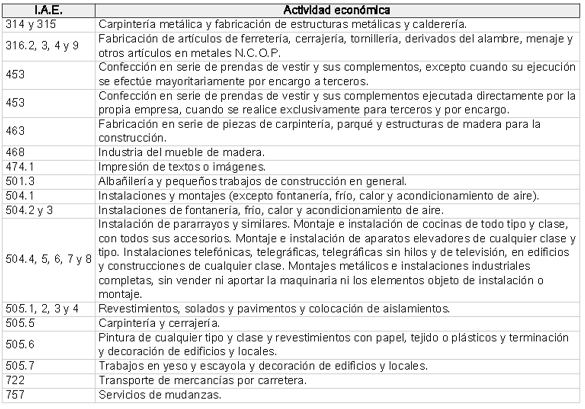

- Cuando los rendimientos sean contraprestación de una de las actividades recogidas en el siguiente cuadro, se aplicará el tipo de retención del 1%:

- Respetar los límites específicos por actividad: la orden ministerial de la estimación objetiva prevé límites específicos para cada actividad expresado por número máximo de trabajadores empleados, vehículos empleados o bateas para el caso de la producción del mejillón en batea.

Tanto los límites cuantitativos como los específicos por actividad, se aplican en principio al conjunto de todas las actividades que ejerza el empresario o profesional en cuestión, aunque también pueden afectar al cónyuge, ascendientes o descendientes, si se desarrolla la misma actividad y hay indicios de que existe una dirección común de todas ellas.

¿QUÉ VENTAJAS TIENE LA ESTIMACIÓN OBJETIVA?

La estimación objetiva, como hemos comentado, es un cálculo fijo de la cantidad a pagar de Impuestos sobre la Renta de las Personas Físicas por el rendimiento en actividades económicas. Siendo fijo, es interesante esta modalidad si los rendimientos estimados de forma objetiva resultan inferiores a los que resultaran si el cálculo se hace en estimación directa. Obviamente, en cualquier otro caso, lo aconsejable sería abandonar este régimen y darse de alta en estimación directa.

¿CÓMO SE RENUNCIA A LA ESTIMACIÓN OBJETIVA?

Si lo que más le conviene al empresario o profesional es darse de baja de la estimación objetiva, distinguiremos dos casos a tratar realizando una renuncia expresa tácita:

- Empresa nueva:

- Renuncia expresa: en el inicio de la actividad se debe dar de alta en REBU modelo 036 o 037 indicando en el punto 7. A) (IRPF) la renuncia a estimación objetiva y la inclusión en estimación directa.

- Renuncia tácita: al término del primer trimestre de actividad, al presentar el primer pago fraccionado, se realiza directamente en estimación directa, es decir, se presenta un modelo 130 en lugar del modelo 131.

- Empresa en funcionamiento:

- Renuncia expresa: en el mes de diciembre inmediatamente anterior al ejercicio que se quiera tributar por estimación directa, se debe comunicar el cambio con la presentación de un modelo 036.

- Renuncia tácita: basta con presentar el primer pago fraccionado del año por estimación directa (modelo 130).

REVOCACIÓN IRPF: ¿CÓMO VUELVO A LA ESTIMACIÓN OBJETIVA?

Supongamos que el volumen de ingresos ha cambiado y al empresario o profesional en cuestión le beneficia volver cuanto antes a la estimación objetiva. Tendrá que revocar la última decisión de salir de módulos. La revocación sólo puede ser expresa. Para realizar la revocación expresa tendrá que presentar un modelo 036 o 037 indicando la revocación en el mes de diciembre inmediatamente anterior al inicio del ejercicio que se quiere tributar mediante estimación objetiva.

El inconveniente de la revocación de la estimación objetiva es que vincula al autónomo a este tipo de tributación por un periodo mínimo de tres años.

Silvia Ferrera Acedo

Sevilla, 16 de abril de 2018

Este artículo ha sido redactado por Silvia Ferrera Acedo, con el apoyo y la experiencia aportados por Juan Luis Pavón Guerrero y José Miguel Rojas Sánchez-Arjona.

Advertencia: El presente documento ha sido elaborado por NERSA ASESORES y contiene información de utilidad práctica, pero no excluye ni sustituye la necesidad de obtener asesoramiento, siendo el contenido de este insuficiente para la toma de decisiones.

Si tienes dudas a la hora de presentar tu declaración de la renta, contacta con nuestro equipo de profesionales.