,¡Buenos días a todos! Hoy en el blog de Nersa Asesores, asesoría fiscal Sevilla, queremos contarte todo lo que necesitas saber para rellenar el modelo 349.

¿Por qué se realiza el modelo 349? ¿Cuándo se realiza? Si tienes que presentar el modelo 349 ante la agencia tributaria, sigue leyendo que te lo contamos todo en el post de hoy.

¿Qué es el modelo 349?

El modelo 349 es una declaración informativa por periodos (mensual, trimestral, anual) en la que los autónomos y las empresas que realicen operaciones intracomunitarias deben detallar dichas operaciones a la Agencia Tributaria. El nombre oficial que le da Hacienda a este modelo es Declaración recapitulativa de Operaciones Intracomunitarias.

¿Qué son las operaciones intracomunitarias?

Las operaciones intracomunitarias son aquellas en las que la compra o venta de un bien –o prestación de servicio- se realiza a una empresa ubicada en otro país miembro de la UE (Unión Europea).

Si nuestra empresa realiza entregas o adquisiciones intracomunitarias de bienes y prestaciones o adquisiciones de servicios con otros Estados miembros de la Unión Europea, vamos a necesitar disponer de NIF-IVA intracomunitario. Para ello, hay que solicitar el alta en el Registro de operadores intracomunitarios mediante la presentación de un modelo 036. El NIF-IVA debe comunicarse a la persona con quien se realice la operación y constar en las facturas rectificativas correspondientes.

¿Quién debe presentarlo?

Este modelo debe de ser presentado por todo empresario sujeto pasivo del IVA que hayan adquirido o se les hayan entregado algún bienes o servicios procedentes de otros estados miembros de la Unión Europea.

Plazos de presentación

El período de declaración de las operaciones intracomunitarias comprenderá, con carácter general, las operaciones realizadas en cada mes natural, y se presentará durante los veinte primeros días naturales del mes inmediatamente posterior al correspondiente período mensual (salvo en el mes de julio, que se podrá presentar durante el mes de agosto y los veinte primeros días naturales de septiembre).

No obstante, la presentación del modelo 349 podrá ser mensual, bimestral (solo en un caso concreto) y trimestral en los siguientes supuestos:

Modelo 349 trimestral

El modelo 349 será trimestral cuando ni en el trimestre de referencia ni en los cuatro trimestres naturales anteriores el importe de entregas de bienes y servicios intracomunitarios sea superior a 50.000 euros (sin IVA). En ese caso, tendremos que presentar el modelo entre el 1 y el 20 de abril, julio y octubre, y en el último trimestre, entre el 1 y el 30 de enero del año siguiente.

Modelo 349 bimestral

Si al final del segundo mes de un trimestre natural el importe total de las entregas de bienes y prestaciones de servicios que deban consignarse en la declaración supera los 50.000€. Se deberá presentar una declaración mensual correspondiente a los dos primeros meses del trimestre, incorporando una marca en la que se indique que es una declaración bimestral y no estará obligado a presentar la declaración del primer mes.

Modelo 349 mensual

A partir del momento en que se supere el límite anteriormente referido, la periodicidad pasará a ser mensual y habrán de realizarse declaraciones mensuales del modelo 349. Pudiendo de esta forma tener que realizar en algún caso una declaración bimensual. Pues si al final de cualquiera de los meses que componen cada trimestre natural se superara el importe de 50.000 € establecido, deberá presentarse una declaración recapitulativa para el mes o los meses transcurridos desde el comienzo de dicho trimestre natural durante los veinte primeros días naturales inmediatos siguientes.

Modelo 349 anual (Esta opción no existe desde 2019)

En este caso, la declaración también podría ser anual si concurren las dos circunstancias siguientes:

- Que el importe total de entregas de bienes y prestaciones de servicios realizadas durante el año anterior no supere los 35.000 €.

- Que el importe total de entregas intracomunitarias de bienes exentas – no medios de transporte nuevos- realizadas durante el año anterior no supere los 15.000 €.

En el caso de inicio de actividad, el cómputo de dichos importes se realizará mediante la elevación al año de las operaciones efectuadas en el primer trimestre natural de ejercicio de la actividad.

¿Qué información se necesita para rellenar el modelo 349?

A continuación, te detallaremos los datos que necesitarás para cumplimentar el modelo 349 correctamente:

Para la hoja resumen (primera hoja) necesitarás:

- Identificación. Datos de la persona declarante (nombres y apellidos, NIF, datos de contacto…)

- Ejercicio, período y tipo de presentación.

- Resumen de declaración. Número total de operaciones intracomunitarias, el importe de las mismas, número total de operadores intracomunitarios con rectificaciones y su importe.

- Presentación en soporte colectivo. Una hoja resumen por cada cada autónomo o empresario individual declarante.

- Fecha y firma.

- Administración.

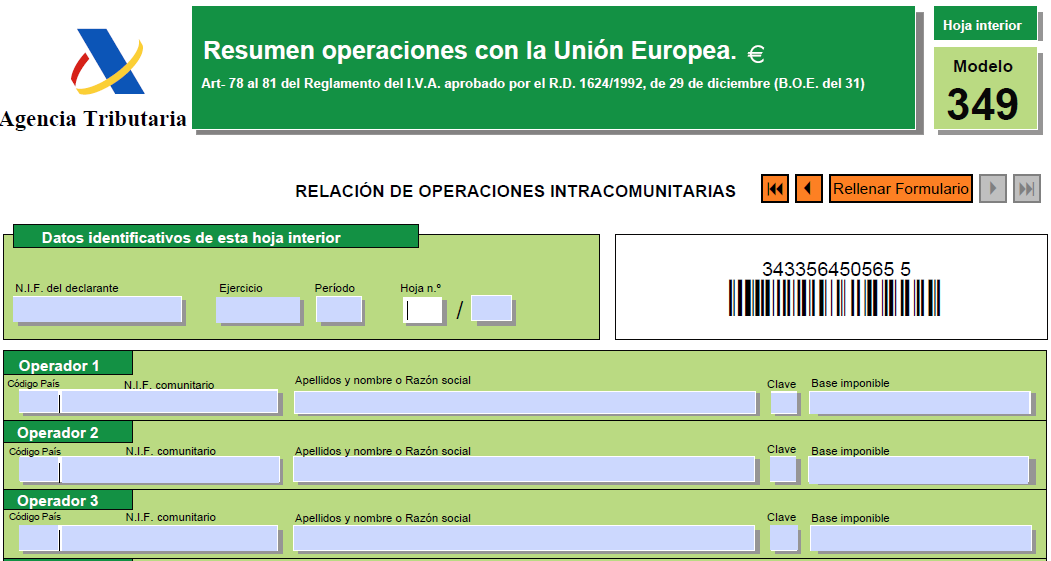

En las hojas interiores debes detallar todas las operaciones intracomunitarias realizadas, aportando en cada una de ellas los siguientes datos:

- Código del país.

- NIF intracomunitario.

- Apellidos y nombre o razón social.

- Clave (tipo de operación).

- Base imponible del IVA de la operación.

En caso de no presentar el modelo 349 no tendrá ningún tipo de sanción.

Pilar Olivero Ferrazzano

Sevilla, 10 de diciembre de 2018

Esperamos que este artículo haya sido de ayuda en. Recuerda que en Nersa Asesores, asesoría fiscal y gestoría en Sevilla, te asesoramos en materia fiscal, laboral, contable y mercantil. Contacta con nuestro equipo para recibir un servicio de asesoría personalizado en cualquier ámbito que necesites.

Advertencia: El presente documento ha sido elaborado por NERSA ASESORES y contiene información de utilidad práctica, pero no excluye ni sustituye la necesidad de obtener asesoramiento, siendo el contenido de este insuficiente para la toma de decisiones.

Este artículo ha sido redactado por Pilar Olivero Ferrazzano, con el apoyo y la experiencia aportados por Juan Luis Pavón Guerrero y José Miguel Rojas Sánchez-Arjona.