¡Hola a todos y bienvenidos de nuevo a nuestro blog! Desde Nersa, tu asesoría fiscal y contable sevillana, queremos hablaros sobre el Recargo de Equivalencia. Es un concepto importante en el ámbito del comercio y la facturación. En España, se trata de un impuesto que se aplica a los comerciantes que realizan ventas al por menor y que no están obligados a registrar el IVA. Bajo esta modalidad, los comerciantes pagan un porcentaje adicional sobre el precio de venta para compensar el impuesto que no han pagado.

Las actividades que están exentas de este recargo son las destinadas, entre otras, a la peleterías, joyerías, ventas de aviones y embarcaciones, concesionarios, objetos de arte, maquinaria industrial, minerales o gasolineras, como señalan desde la UPTA LaRioja.

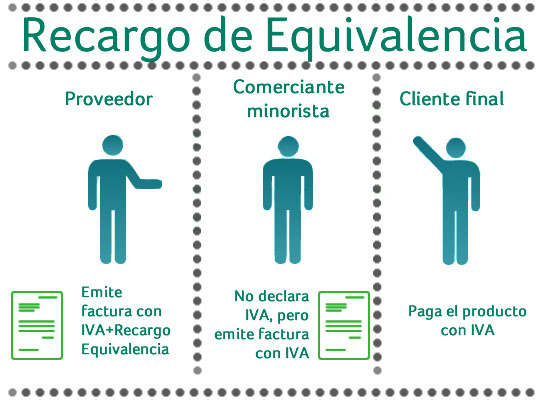

Funcionamiento del Recargo de Equivalencia.

El funcionamiento se basa en la idea de que los comerciantes minoristas no tienen la capacidad de deducir el IVA pagado en sus compras. Por lo que este impuesto se traslada al consumidor final a través del recargo de equivalencia. Este impuesto se aplica en la factura de venta al cliente final y es el comerciante quien debe abonarlo a Hacienda.

Tipos aplicables al Recargo de Equivalencia

Los porcentajes varían en función del tipo de producto y del sector en el que opera el comerciante, y están establecidos por ley. Por lo tanto, es necesario consultar la legislación vigente y la información proporcionada por las autoridades fiscales. De esta forma, se conocen los tipos de recargo de equivalencia aplicables a cada caso en particular.

- Los artículos con un tipo general del 21%, tendrán un recargo del 5,2%

- Los artículos con tipo reducido del 10%, su recargo será del 1,4%

- Y por último, los artículos de tipo superreducido del 4% su recargo lo tendrá en un 0,5%

Ventajas del Recargo

Tiene varias ventajas para los comerciantes que operan bajo este régimen. A continuación, se detallan algunas ventajas:

- Simplificación administrativa: los comerciantes que operan bajo el régimen de recargo de equivalencia no están obligados a presentar declaraciones periódicas de IVA. Esto simplifica su gestión fiscal y reduce los costos administrativos.

- Reducción de la carga fiscal: El recargo de equivalencia permite a los comerciantes minoristas reducir su carga fiscal, ya que les permite trasladar el impuesto que no pueden deducir en sus compras a los consumidores finales.

- Competitividad: El recargo de equivalencia puede mejorar la competitividad de los comerciantes minoristas, ya que les permite ofrecer precios más competitivos a los consumidores finales, al no tener que trasladar los costos administrativos asociados al IVA.

- Control del flujo de caja: Al aplicarse en la factura de venta al cliente final, el recargo de equivalencia permite a los comerciantes controlar el flujo de caja de manera más eficiente, ya que reciben el impuesto directamente del cliente final.

En resumen, el servicio que proporciona Nersa en cuanto al recargo de equivalencia es muy útil para aquellos comerciantes minoristas que operan bajo este régimen y desean simplificar su gestión fiscal y cumplir con las obligaciones legales asociadas al recargo de equivalencia. Además, el equipo de profesionales de Nersa está altamente capacitado y cuenta con amplia experiencia en el campo de la fiscalidad y el comercio minorista. Esto les permite proporcionar un servicio personalizado y adaptado a las necesidades de cada cliente.

En resumen, el servicio que proporciona Nersa en cuanto al recargo de equivalencia es muy útil para aquellos comerciantes minoristas que operan bajo este régimen y desean simplificar su gestión fiscal y cumplir con las obligaciones legales asociadas al recargo de equivalencia. Además, el equipo de profesionales de Nersa está altamente capacitado y cuenta con amplia experiencia en el campo de la fiscalidad y el comercio minorista. Esto les permite proporcionar un servicio personalizado y adaptado a las necesidades de cada cliente.